キャッシュフロー経営のすすめ

「 黒字倒産 」とまではいかなくても、日々の資金繰りに悩まれている経営者の皆様は多いことと思います。

それでは一体どうすれば、現状の資金繰りをより良い方向に改善できるのでしょうか?

企業の営業活動に不可欠な「 キャッシュ 」

キャッシュは企業が営業活動をするために必要不可欠なものです。

会社を設立する場合、まず株主から株式の払込金という形でキャッシュを集めます。

会社設立後、運転資金が足りなければ、さらに金融機関から借り入れをしてキャッシュを会社に入れる事になります。

集められたキャッシュは、事務所や工場等の設備、原材料の調達、商品の仕入れ、人件費や経費などに使われ、会社の外部に流出します。

毎日の営業活動を通じて、製品や商品を販売して代金を回収するとキャッシュが会社内部に入ってきます。そのキャッシュで再び支払いをしたり、借入金の返済を行います。

キャッシュが不足すると、最終的には会社の存続が不可能になります。

銀行取引が停止され、会社の信用がなくなり、材料や商品を売ってもらえなくなります。また人件費や経費が払えなくなったり、設備投資ができなくなるなど、さまざまな問題が発生します。

これまではキャッシュが不足したら、借入金に頼る経営が行われてきました。しかし、最近は銀行も安易に新規融資に応じてくれません。

会社内部にキャッシュを保有していないと危険な時代になりました。そのためキャッシュの流れに重点を置いた、「キャッシュフロー経営」が注目されています。

このキャッシュフロー経営を実践していくためにはどうしたら良いのでしょうか?

キャッシュフロー計算書とは?

この「キャッシュフロー経営」を実践していくためには、貸借対照表、損益計算書に続く第三の財務諸表である「キャッシュフロー計算書」を作成して、適切な資金管理をしていくことが必要となります。

キャッシュフロー計算書は、企業が営業活動を通じて、どれだけの資金を獲得し、このうちどれだけを投資活動に振り分け、また、株主に配当したり効果的に運用したかを明確に表す計算書です。

導入すると経営者にとってさまざまなメリットをもたらします。

キャッシュフロー計算書は現金主義の考え方で、「現実にどれだけ現金が入ってきて、どれだけ出て行ったか」を明確に表示します。

このため黒字倒産、つまり「利益があっても現金不足で倒産」という事態を避けることができます。企業活動に必要な運転資金や設備資金の適切な管理が行えるようになります。

これまでの企業の意思決定で重要なポイントになっていたのは、「利益を上げられるか」でした。

キャッシュフロー計算書を導入することにより、企業の意思決定は「キャッシュフローが良くなるか」、すなわち「現金を獲得できるか」に変わります。

利益計算では、1つの会計処理に複数の会計方針が認められていることから、経営者の判断に主観が入り利益の額に差が生じていました。

現金収支計算では、現金の増減のみにスポットを当てているため事実のみが浮かび上がり、会計方針の異なる同業他社との業績の比較も簡単に行えます。

キャッシュフロー計算書のしくみ

キャッシュフロー計算書では、キャッシュの流れをわかりやすく次の三つに分けました。

(1) 営業活動による「 営業キャッシュフロー 」

(2) 投資活動による「 投資キャッシュフロー 」

(3) 財務活動による「 財務キャッシュフロー 」

三つに区分したことによって、単なるキャッシュの増減だけでなく、どのような活動でキャッシュが増減したかもわかるようになり、会社の活動状況を分析できるようになりました。

(1) 営業キャッシュフロー

最も重要な営業キャッシュフローは、商売上の取引によるキャッシュの流れを把握するためのものです。

企業が外部からの資金調達に頼ることなく、営業能力を維持し、商品を仕入れ、営業費用をかけて売上げをあげることにより、どの程度の現金・預金及び現金同等物を主たる業務から獲得したのかを示します。

日々の企業活動がそのまま反映されるので三つのなかではいちばん重要なものといえます。

企業が本業から生み出すことができる手元資金を示し、キャッシュは貯まっていく方向にあるのか、そうでないのかを見極めることができます。

(2) 投資キャッシュフロー

投資キャッシュフローは、将来の利益獲得および資金運用のために、どの程度の資金を設備投資に支出し、または回収したかを示します。

とくに企業の投資政策をみる重要な情報源となります。

(3) 財務キャッシュフロー

財務キャッシュフローは、どの程度の資金が調達され(借入れが行なわれ)、また返済されたのかを示します。

こうして三区分でまとめられたキャッシュ増加に、期首のキャッシュ残高を加えたものが期末のキャッシュ残高となり、貸借対照表の「現金・現金等価物」と一致します。

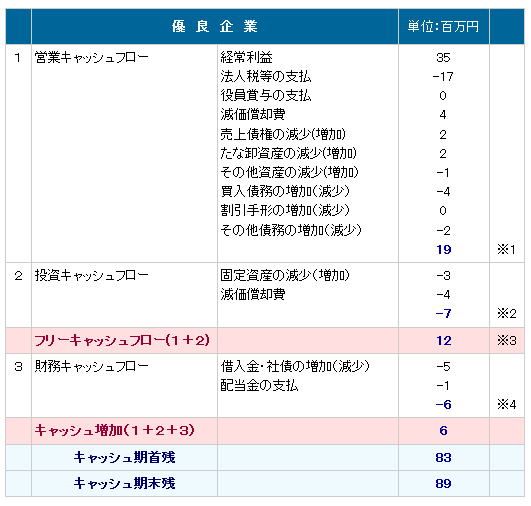

(図3)優良企業のキャッシュフロー例

※1 商売上の取引でキャッシュは1,900万円の増加。(本業での稼ぎを示す一番大事なキャッシュフロー)

※2 将来の利益を獲得するために、設備投資に700万円使った。(設備投資額が営業キャッシュフローより少ないことが優良企業の目安)

※3 自由に使える手元現金が1,200万円ある。(フリーキャッシュフローは多いほど良い。プラスであることが優良企業の目安)

※4 フリーキャッシュフローのうち、借入金の返済に500万円、配当金の支払に100万円充てた。(借入金が減っているのが優良企業の目安)

経営状態が一目でわかる「 フリー・キャッシュフロー 」

キャッシュフロー計算書を見るときに、最も注目すべきはフリー・キャッシュフローの多寡です。

キャッシュの期末残高に注目しがちですが、実はあまり意味はありません。

なぜなら期末のキャッシュ残高は借入金(財務キャッシュフロー)によっても増える可能性があるからです。

フリー・キャッシュフローとは、文字どおり会社が自由に使えるキャッシュフローのことです。

すなわち自由に使える現金・預金および現金同等物です。

本業で稼いだ営業キャッシュフローから、現事業を維持するために必要な資金(例えば設備投資など)を差し引いて(投資キャッシュフローを足して)算出されます。

フリー・キャッシュフローから会社の経営状態が一目でわかります。

プラスなら会社の経営は良好、ゼロまたはマイナスなら悪い会社というのが基本的な考え方です。

財務内容の改善や新規分野への投資は、フリー・キャッシュフローがゼロまたはマイナスの会社は手元に自由に使えるキャッシュが全くないので、これまでの投資物件の売却や金融機関からの借入れによって、その穴を埋めなければなりません。

実は、この「 キャッシュフロー経営 」が簡単に把握できる決算診断サービスがあるんです。

![]() 「 わかりやすい決算診断 」の続きを読む

「 わかりやすい決算診断 」の続きを読む